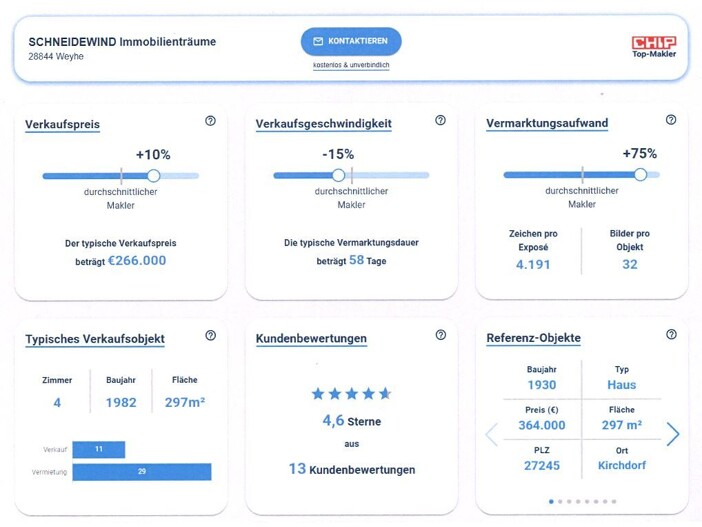

Immobilienmarkt Weyhe 2026 – Preise, Trends und Prognosen

Der Immobilienmarkt in Weyhe zeigt sich auch im Jahr 2026 stabil und widerstandsfähig. Während der deutsche Gesamtmarkt in den vergangenen Jahren durch steigende Zinsen und hohe Baukosten unter Druck stand, hat sich die Lage im Bremer Umland deutlich gefestigt. Für Eigentümer, Kaufinteressenten und Kapitalanleger bleibt Weyhe eine gefragte Wohnlage mit…

Mehr erfahren